激情文学网 迅捷兴拟收购嘉之宏, 能否破解蚀本形势?

原创李昕激情文学网

日前,科创板上市公司深圳市迅捷兴科技股份有限公司(688655.SH)(下称“迅捷兴”)发布公告,拟通过刊行股份及支付现款形态收购深圳市嘉之宏电子有限公司(下称“嘉之宏”)100%股权,并召募配套资金。

公告表示,公司股票自3月27日起停牌,展望不跨越10个往复日。这次往复展望组成要紧钞票重组,当今迅捷兴与往复方已签署《意向左券》,但具体往复对价、支付比例等细节尚未败露。

就往复两边主买卖务来看,这次收购属于同业业产业整合,两边同属于电子电路制造行业,其中,迅捷兴居品主要聚焦在硬板居品,而嘉之宏主要聚焦在软板居品,具有一定的协同效应。

停牌前,公司股价高潮6.54%,为14.33元/股,市值回升至19亿元。

制图:佘诗婕

“上市即巅峰”

这次收购大致是迅捷兴冲破事迹僵局的一战,亦是印制电路板(PCB)行业“大鱼吃小鱼”的缩影。

2024年以来,PCB价钱战带来行业竞争升级,皆集度捏续晋升,行业企业纷纷开展并购,或通过横向整合扩大市集份额,或纵向蔓延切入高附加值鸿沟。就本次迅捷兴收购当作来看,应该属于后者。

具体来看,迅捷兴主买卖务为印制电路板(PCB)的研发、出产与销售。公司于2021年5月11日在上海证券往复所科创板上市。

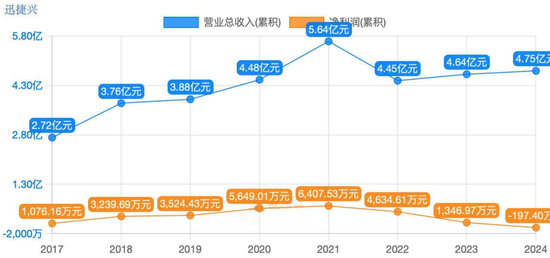

IPO日报发现,公司事迹在上市往常达到巅峰,后续多形态的出现下滑。

衔尾积年数据来看,2017年至2020年,公司买卖收入和净利水平整个高潮,其中买卖收入由2017年的2.72亿元高潮至2020年的4.48亿元,净利润由0.11亿元高潮至2020年的0.56亿元,况且二者在上市往常达到巅峰水平,分辨为5.64亿元和0.64亿元。

不外在2021年,公司买卖收入降至4.45亿元,降幅为21%,净利润同步下落28%至0.46亿元。

玩偶姐姐 麻豆凭证其最新发布的财报,2024年公司买卖收入回升至4.75亿元,但净利润由盈转亏,由2023年的1346.97万元下滑至-197.40万元,同比减少114.65%,扣非归母净利润同比减少213.27%。

对此,公司称主要系公司合座产能仍未充分行使,居品单元固定老本也曾较高以及行业价钱竞争浓烈,使得公司事迹一直承压。

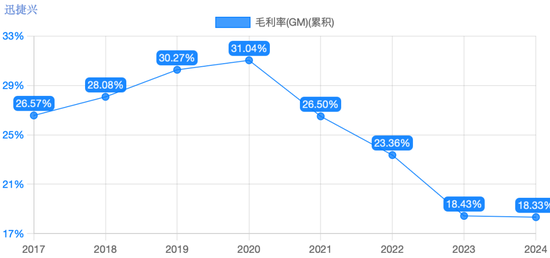

另外,2017年至2020年,公司居品毛利率整个向好,由26.57%上升至31.04%。但在上市往常,毛利率就出现下滑,至26.50%。尔后毛利率水平捏续整个下滑,2024年,公司毛利率水平降至18.33%。

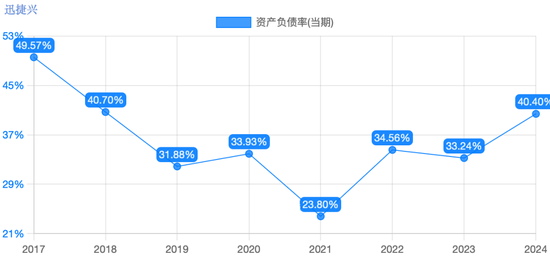

欠债率

不外,迅捷兴试图通过并购冲破“增收不增利”的形势。

据悉,见识公司嘉之宏诞生于2002年,是柔性电路板(FPC)制造商,居品清除单双面板、软硬衔尾板等,应用于阔绰电子、汽车、医疗等鸿沟,月产能3万闲居米。

世俗来说,FPC(FlexiblePrintedCircuit)是一种用软性材料代替传统硬质电路板的玻璃纤维基材,让电路板能像纸雷同折叠、卷曲,同期还能传输电信号。

尊府表示,比较传统硬电路板,FPC要愈加浮薄优柔,甚而不错作念到比头发丝还薄,能塞进手机、腕表等褊狭空间里。

当今,嘉之宏积蓄的客户资源包含手机、一稔开辟厂商等,在一定经过上能够对迅捷兴的短板进行补足,不外,由于见识公司财务数据并未败露,估值怎样还尚未可知。

凭证2024年年报,迅捷兴账上货币资金为1.19亿元,而收购需支付现款部分(具体金额尚未败露),可能对其现存资金酿成压力。值得一提的是,公司钞票欠债率在上市往常下落至23.80%,但在2022年回升至34.56%,结果2024年12月31日,公司钞票欠债率水平为40.40%。

有分析以为,由于FPC行业技能迭代快且竞争浓烈,若将来收购后协同效应不足预期,可能牵累迅捷兴合座盈利,盘曲加大偿债压力。

激情文学网

激情文学网